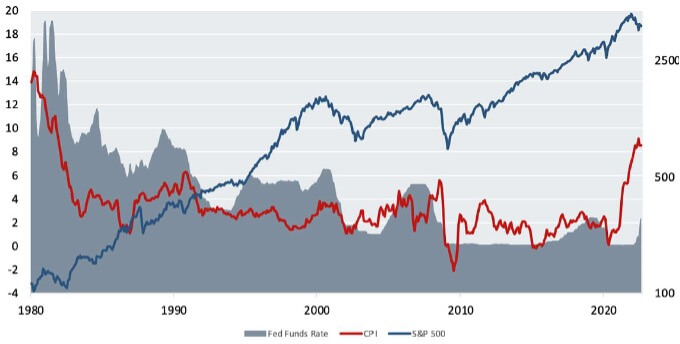

US Notenbank bekämpft die Inflation und nicht mehr die Rezession. Dies war das letzte Mal vor 40 Jahren der Fall (Anfang der 80er Jahre). Auslöser damals waren zwei Ölpreisschocks (1973 und 1979). Die Inflation stieg damals auf 15% (rote Linie) und der US Leitzins (grau schraffiert) wurde bis auf 19% angehoben (siehe Abb. 1), um die Inflation abzuwürgen. Dies gelang sehr erfolgreich. Ab 1982 lag die Inflation im Durchschnitt bei 2% was dem Notenbankziel entspricht (Preisstabilität). Bei jeder Krise, wurden die Zinsen gesenkt (z.B. im Jahr 2000 Internetblase, 2009 Globale Finanzkrise, 2020 Corona Krise) und jedesmal auf ein noch tieferes Niveau gedrückt. Als die Nullzinsen nicht mehr ausreichten, kamen sogar noch Wertpapierkäufe hinzu. (Quantitative easing)